La prévention est rentable

Impact sur les ressources économiques

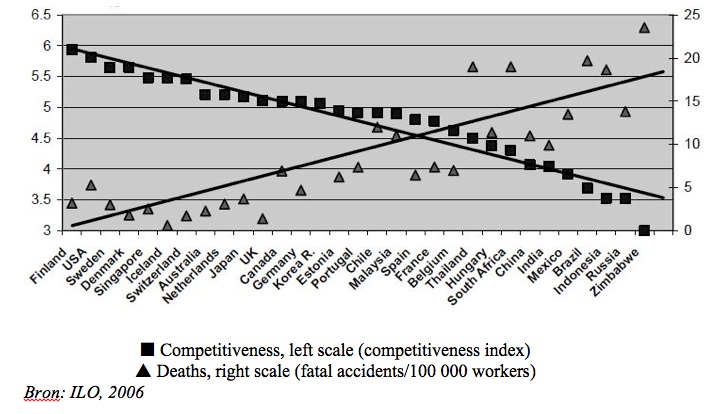

Selon les statistiques publiées par Eurostat, chaque année, 1 travailleur sur 10 est confronté à un accident du travail ou à un problème de santé lié au travail. Cette situation affecte le potentiel économique: les chiffres collectés par l'Organisation Internationale du Travail (OIT) indiquent qu'il existe un lien entre la compétitivité d'une économie nationale et le nombre d'accidents mortels (voir figure 1). Les coûts engendrés par l'ensemble des accidents du travail et des problèmes de santé liés au travail constituent un lourd fardeau pour la société. Ces coûts varieraient, selon certaines estimations, entre 2,5 à 4% du produit national brut (PNB).

Figure 1- Corrélation entre la compétitivité et l’incidence des accidents du travail

Répartition inégale entre les différents acteurs

Les conséquences des accidents du travail et des problèmes de santé liés au travail ainsi que les coûts afférents affectent différents acteurs. La victime, qui doit souvent faire face à des souffrances physiques, est en outre confrontée à des pertes de revenus et à d'autres problèmes personnels (voir tableau 1). D'autres intervenants comme la famille, les collègues, l'entreprise ou l'ensemble de la société subissent aussi les conséquences des accidents du travail et des problèmes de santé liés au travail. Nombre de ces conséquences sont difficiles à évaluer.

Les coûts sont inégalement répartis entre les différents partis impliqués. Les études indiquent que, dans la plupart des accidents du travail et problèmes de santé très graves, c’est la société et les victimes qui supportent la plus grande partie des coûts et les entreprises seulement une petite partie. La répartition de la prise en charge de ces coûts dépend notamment du système de sécurité sociale.

Le système visant à mettre en place des incitants financiers pour réduire les risques relatifs à la sécurité et à la santé au travail a donc ses limites. Seuls les coûts que l'entreprise doit elle-même supporter peuvent être investis dans la mise en place d'une (meilleure) politique de prévention. Si une entreprise peut faire supporter la plupart des coûts par d’autres, notamment la victime ou la société, l'argument économique a peu d'effet.

C’est pourquoi, quand on réalise un calcul des coûts des accidents du travail et des problèmes de santé liés au travail pour démontrer le bien-fondé de l’investissement en prévention, il est important de mentionner qui supporte les coûts. Et cela vaut également pour le retour sur investissement de la prévention. Si l'on ne peut pas indiquer à quelle partie rapporte la prévention, l'argument perd toute sa force.

Tableau 1- Conséquences des accidents du travail et des problèmes de santé liés au travail pour les différents groupes

| Non tangible | Plus ou moins tangible | |

| Victime | Peine, souffrance Souffrance morale (surtout dans le cas d’une lésion permanente) Baisse de l’amour-propre, de la confiance en soi Tension dans ses rapports avec les autres Changements de style de vie | Perte de salaire et de primes Réduction des capacités professionnelles Frais médicaux Perte de temps (traitement médical) |

| Famille et amis | Souffrance morale Charge et soins pour la famille Tension dans ses rapports avec les autres | Perte financière Coûts supplémentaires |

| Collègues | Détresse psychologique et physique Inquiétude et panique (en cas d’accidents/problèmes de santé graves ou fréquents) | Perte de temps, perte éventuelle de primes Hausse de la charge de travail Formation des travailleurs temporaires |

| Entreprise | Présentéisme

| Audit interne Perte de productivité Équipement, matériel endommagé Perte de qualité Formation de la nouvelle équipe Perturbations techniques Difficultés organisationnelles Retraite anticipée Hausse des coûts de production Hausse de la prime d’assurance Coûts administratifs Sanctions légales |

| Société | Perte d’un potentiel sur le marché du travail Perte de qualité de vie | Perte de productivité Hausse des coûts pour la sécurité sociale Retraite anticipée Traitement médical et coûts de réhabilitation Diminution du standard de vie |

Calculer pour sensibiliser

Il est erroné de croire que le calcul des coûts des accidents du travail et des problèmes de santé liés au travail n'a pas de sens pour l'entreprise. Bien au contraire. Les études démontrent en effet qu'il s'agit d'un exercice utile qui fait prendre conscience à la direction de l'entreprise de l'impact économique de mauvaises conditions de travail. Ainsi, l'essentiel ne réside pas tant dans les montants calculés mais bien dans l'ampleur de la problématique posée. Notamment le fait que certains coûts ne sont pas immédiatement identifiés comme des conséquences des accidents du travail et des problèmes de santé liés au travail.

Le "modèle de l'étang" est un modèle intéressant pour visualiser ces conséquences. Les suites ou les effets d'un accident du travail et d'un problème de santé lié au travail ne se font pas tous sentir au même moment ni au même endroit. De plus, le lien causal n’est pas toujours évident. Ce phénomène peut être illustré par la métaphore de la pierre que l’on jette dans un étang. En tombant dans l’eau, la pierre provoque des ondulations à la surface de l’étang. Il est évident que les vaguelettes qui se produisent juste après la chute et autour de l’impact sont causées par la pierre. Mais nous ne faisons plus toujours le rapprochement avec la pierre qui est tombée dans l’eau quand les ondulations surviennent après quelque temps ou se manifestent sur les berges de l’étang. C’est pourquoi, dans le cas d’un accident du travail ou d'un problème de santé lié au travail, une analyse des effets s’avère tout aussi importante qu’une analyse des causes.

Calculer les coûts grâce au PreventMatrix

Dans le cadre du projet benOSH, l'on a calculé les coûts relatifs à 401 cas d'accidents du travail ou de problèmes de santé liés au travail. Le tableau 2 propose un aperçu des cas en fonction de la gravité et du secteur.

Le choix des cas par type, par secteur et par gravité est basé sur une étude statistique exploratoire. Les résultats de cette étude exploratoire ont servi de base de contacts et de sélection des cas. Toutes les entreprises ont été contactées par téléphone et ont fait l'objet d'une visite. Le calcul des coûts des accidents du travail et des problèmes de santé liés au travail a été réalisé à l'aide du PreventMatrix.

Le PreventMatrix se divise en deux parties. La première partie est basée sur un concept utilisé dans la prévention: le concept "HEEPO". HEEPO est l'abréviation de Homme, Equipement, Environnement, Produit et Organisation. Le concept fait référence aux éléments du système Homme-Travail. Ces éléments sont strictement agencés dans le but de répertorier les effets d'un accident du travail. HEEPO fournit donc le cadre qui contribue à identifier les effets pouvant être mis en relation avec un accident.

La deuxième partie du PreventMatrix se rapporte directement à la comptabilité. La comptabilité fait usage de comptes standardisés. La Matrice reprend nombre de ces comptes de dépenses.

Résultats du calcul des coûts

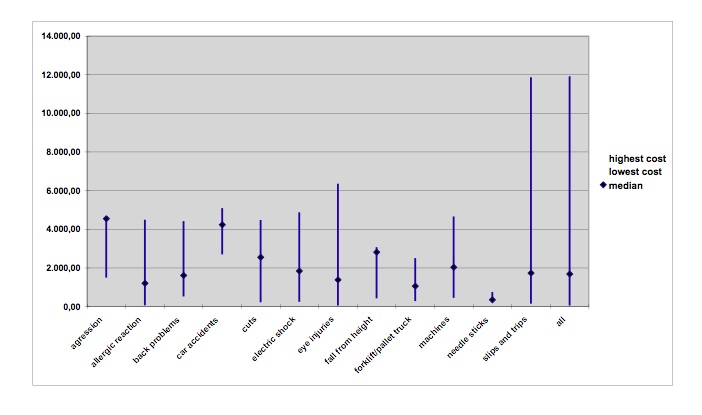

Les études de cas indiquent une moyenne de 1.651,54 € pour les accidents du travail et les problèmes de santé liés au travail de faible gravité, de 4.985,9 € en cas de gravité moyenne et de 11.661,69 € en cas de gravité élevée. Il s'agit des coûts supportés par l'entreprise elle-même. La plupart des coûts recensés sont liés aux catégories Homme et Organisation. En revanche, les coûts affectant les catégories Equipement, Environnement et Produit sont négligeables et n’interviennent que dans des cas particuliers, tels que les accidents de circulation ou les accidents impliquant des chariots élévateurs à fourche. Le type de cas influence également le coût total d'un accident. Les chutes en hauteur semblent engendrer les coûts les plus conséquents. Par contre, le secteur n’influence pas le niveau des coûts. La figure 2 montre les résultats du calcul des coûts pour les cas de faible gravité par type d'accident.

Figure 2- Coûts d’accidents du travail/de problèmes de santé liés au travail basés sur les études de cas selon le type, cas de faible gravité

L'interprétation des coûts financiers enregistrés montre que, dans chaque cas, il est important de tenir compte du fait qu'il s'agit uniquement des coûts supportés par l'entreprise et que la gravité du cas a aussi un impact. Les cas de faible gravité comprennent par exemple de nombreux accidents qui n'entraînent pas d'absence. Ensuite, il n'était pas toujours possible de donner une valeur monétaire à l'absentéisme, au temps de non-productivité, etc. Les entreprises disposent souvent de réserves de capacités et de zones tampon leur permettant de réagir aux distorsions. Toutefois, il ne faut pas perdre de vue que ces tampons ont un impact significatif sur les frais généraux d'une entreprise. Pour gérer les coûts supplémentaires, il est certainement important que ces tampons soient aussi petits que possible. Enfin, tous les effets ne peuvent pas être traduits de manière financière. L'impact sur la satisfaction au travail, la satisfaction du client, etc. n'est pas calculé. Par conséquent, il ne faut pas considérer les coûts comme une valeur absolue. Il s'agit plutôt d'une indication. La réflexion sur les conséquences des accidents du travail et des problèmes de santé liés au travail est tout aussi importante.

Analyse coûts-bénéfices

Le projet benOSH a aussi évalué dans quelle mesure l'investissement dans la prévention était rentable. Dans ce cadre, 56 projets d'entreprises de différentes tailles et de différents secteurs ont été évalués. Le tableau 2 montre la répartition de ces projets par secteur. L'analyse coûts-bénéfices évalue le montant des coûts et investissements répétitifs qui requièrent des mesures de prévention. Ces données sont comparées aux bénéfices qui peuvent être réalisés. Ces bénéfices sont principalement liés à la diminution du nombre d'accidents du travail et des problèmes de santé liés au travail faisant suite aux mesures de prévention mises en place.

Tableau – Aperçu des cas (calculs des coûts et analyses coûts/bénéfices) selon le secteur

cas d’accidents du travail et de problèmes de santé liés au travail | analyse coûts/bénéfices | |||||||||||

faible | moyenne | sévère | total | |||||||||

# | % | # | % | # | % | # | % | # | % | |||

| secteur chimique | 3 | 1,1 | 0 | 0,0 | 1 | 1,9 | 4 | 1,0 | 1 | 1,8 | ||

| nettoyage | 12 | 4,3 | 2 | 2,7 | 0 | 0,0 | 14 | 3,5 | 2 | 3,6 | ||

| construction | 74 | 26,8 | 20 | 27,4 | 21 | 40,4 | 115 | 28,7 | 14 | 25,0 | ||

| distribution | 1 | 0,4 | 2 | 2,7 | 0 | 0,0 | 3 | 0,7 | 1 | 1,8 | ||

| énergie | 5 | 1,8 | 1 | 1,4 | 0 | 0,0 | 6 | 1,5 | 1 | 1,8 | ||

| alimentation | 17 | 6,2 | 10 | 13,7 | 3 | 5,8 | 30 | 7,5 | 4 | 7,1 | ||

| hôpital/social | 44 | 15,9 | 10 | 13,7 | 7 | 13,5 | 61 | 15,2 | 8 | 14,3 | ||

| métallurgie | 37 | 13,4 | 2 | 2,7 | 8 | 15,4 | 47 | 11,7 | 9 | 16,1 | ||

| mines | 14 | 5,1 | 6 | 8,2 | 2 | 3,8 | 22 | 5,5 | 3 | 5,4 | ||

| services | 0 | 0,0 | 0 | 0,0 | 1 | 1,9 | 1 | 0,2 | 1 | 1,8 | ||

| textiles | 7 | 2,.5 | 2 | 2,7 | 1 | 1,9 | 10 | 2,5 | 1 | 1,8 | ||

| transport | 51 | 18,5 | 13 | 17,8 | 6 | 11,5 | 70 | 17,5 | 7 | 12,5 | ||

| déchets | 11 | 4,0 | 5 | 6,8 | 2 | 3,8 | 18 | 4,5 | 4 | 7,1 | ||

276 | 100,0 | 73 | 100,0 | 52 | 100,0 | 401 | 100,0 | 56 | 100,0 | |||

Pour calculer le retour sur investissement dans une analyse coûts-bénéfices, il faut se baser sur l’évaluation de différents paramètres comme l’Indice de profitabilité (IP), le ratio bénéfice-coût (RBC) et la valeur actuelle nette (VAN) (voir cadre).

Cadre 1– Analyse coûts-bénéfices : indicateurs Valeur actuelle nette Indice de profitabilité Ratio bénéfice-coût |

Le tableau 3 présente les résultats des analyses coûts-bénéfices provenant des études de cas. Les mesures de prévention sont classées en 6 catégories: Remplacement/évitement (I), Mesure organisationnelle (II), Nouveaux équipements/auxiliaires (III), Aménagement du lieu de travail (IV), Formation (V), Équipements de protection individuelle (VI). Dans bon nombre de projets, c’est un ensemble de mesures de prévention qui a été lancé. Dans ce cas, le projet est repris dans la catégorie comprenant la mesure de prévention la plus importante.

Les valeurs moyennes (médianes) de l’Indice de profitabilité, du Ratio bénéfice-coût et de la Valeur actuelle nette donnent des indications sur la rentabilité des projets de prévention. Les valeurs les plus élevées correspondent aux projets ayant mis en place des mesures de remplacement ou d’évitement. Les valeurs les plus faibles correspondent aux projets ayant mis en œuvre des mesures relatives à la formation et aux équipements de protection. Ces résultats semblent étayer la thèse selon laquelle les mesures se situant le plus haut dans la hiérarchie des mesures de prévention sont non seulement les plus efficaces mais aussi les plus rentables.

Tableau 3 - Aperçu des projets selon le type de mesures (mesure principale) - valeurs médianes

|

| Scénario 1* | Scénario 2 | ||||||

| Mesure | Code | # | % | Valeur nette actuelle | Indice de profitabilité | Ratio bénéfice-coût | Valeur nette actuelle | Indice de profitabilité | Ratio bénéfice-coût |

| Remplacement/évitement | I | 3 | 5,4 | 2 207,52 | 2,56 | 1,60 | 13 857,89 | 4,08 | 2,25 |

| Mesure organisationnelle | II | 6 | 10,7 | 2 310,96 | 1,74 | 1,04 | 21 829,57 | 3,18 | 1,36 |

| Nouveaux équipements/auxiliaires | III | 20 | 35,7 | 1 713,35 | 1,41 | 1,40 | 8 983,74 | 2,76 | 2,70 |

| Aménagement du lieu de travail | IV | 6 | 10,7 | 2 389,38 | 1,37 | 1,22 | 8 984,01 | 2,15 | 1,66 |

| Formation | V | 16 | 28,6 | 605,02 | 0,95 | 1,12 | 8 092,65 | 3,39 | 2,51 |

| Équipement de protection individuelle | VI | 5 | 8,9 | 154,38 | 1,05 | 1,18 | 11 038,12 | 1,83 | 2,10 |

| Total |

| 56 | 100 | 1 434,875 | 1,29 | 1,205 | 9 218,81 | 2,89 | 2,18 |

*Le scénario 1 se base sur une estimation prudente des coûts relatifs aux accidents du travail et aux problèmes de santé liés au travail qui peuvent être évités. Le scénario 2 adopte une approche plus optimiste

Le projet benOSH a été mené par Prevent et la Kooperationsstelle Hamburg à la demande de la DG Emploi de la Commission européenne. Les résultats du projet sont disponibles dans un rapport d'étude et dans une brochure. La brochure propose aussi la description approfondie de 10 cas.

Choisissez votre formule

Actuellement, vous n'avez pas accès aux informations que vous recherchez.

Veuillez choisir l'une de nos formules pour accéder aux informations demandées ou contactez-nous pour un devis.